2018年11月頃に我が家がFP(ファイナンシャルプランナー)さんへの無料相談をした時のお話。今回が相談結果の詳細になります!

ライフステージの変化で必要な保証は変わるもの。

最後の保険加入の後、二人の子供が生まれマイホームを購入した我が家にとって見直しは必須でした。

保険料の改定もあったので、ひょっとすると保険料も安くなったりしないかな?という期待もあります。

保険料は継続して長期間払う固定費ですから、どうせ払うなら最も自分たちに適した保証に対して支払いたいですよね。

保険料が少しでも安くならないかな?

子供の学費、どう積み立てるのがいいかな?

昔加入した保険、保証内容に過不足はないかな?

同じような状況にある方、プロに相談してみたいけど…と悩んでいる方の参考になれば幸いです。

もくじ

相談内容と面談までの流れ

相談内容については前編で。

【前編】FPに相談だ!保険料は安くなる?保証内容は適切?【無料相談体験談】

【前編】FPに相談だ!保険料は安くなる?保証内容は適切?【無料相談体験談】

ちょっと不安な相談までの具体的な流れは中編で詳しく紹介しています。

【中編】FPに相談だ!ネット保険相談の面談までの流れを紹介【無料相談体験談】

【中編】FPに相談だ!ネット保険相談の面談までの流れを紹介【無料相談体験談】

我が家の4つの見直しポイント

- 保険料の改定で、現在の保険料が安くならないか?

- 医療がん保険はどんどん新商品が出るが現在の商品で大丈夫か?

- 学費の準備のために使える保険商品はないか?

- 現状の家計収支と保険料のバランスは適正か?

この内容に沿って相談し、実際にもらったアドバイスを記録してみました!

保険料は安くできる?

「標準生命表」11年ぶりの改定にあたり、生命保険料が安くなる場合があるみたい。

我が家の加入している保険でその恩恵にあずかれそうなのは…

「ダンナさん名義の収入保障保険」です。

「お給料みたいな保険」と言われる。

長生きするほど受け取れる保険金は減るが、少ない掛け金で遺された家族の生活資金を補填することができる。

FPさん

FPさん

リコ

リコ

万一の時の対策として、他に提案ってありますか?

これは障害が残ったり長期の入院で働けなくなった時もカバーできます。

FPさん

リコ

働けなくなるうえ、本人に対しても医療費や介護費用がかかり続けますからね…

今の契約と同じ金額の保険金が出るプランだと…保険料は現在より1500円くらい高くなりますね。

FPさん

むむむ…

我が家は一馬力家庭で住宅ローンも抱えています。

ダンナさんにもしものことがあった時への備えはしっかりしておきたいけれど、現在の生活とのバランスも大切。

後述の医療がん保険の乗換えで浮いた分を、収入保障保険に上乗せして保証を手厚くすることも考えかなり悩みましたが、相談の結果「保険内容そのままで、より安い保険に乗換え」することを決定。

参考 収入保障保険とは?必ず知っておきたい特徴とメリット・デメリット保険の教科書一度提出すればOKの保険もあるのでよく確認すべし、とのこと。

医療・がん保険の内容を確認

対象となる病気の範囲が変わっている場合も

リコ

年齢が上がってるんで乗換えすると単純に保険料も上がると思うんですけど。

あといま、医療・がん保険で2契約になっているのを一社にまとめられると嬉しいんですが…

FPさん

んん??

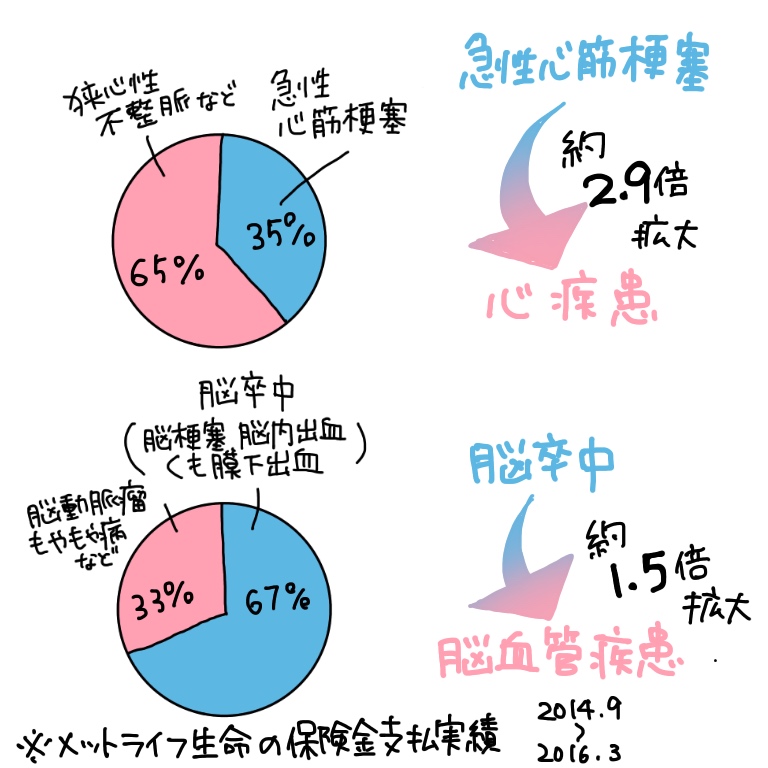

資料を見せてもらうと、保険金支払い例での疾患の割合がありました。

つまり、加入中の契約では三大疾病には含まれない狭心症も、今の保険なら三代疾病に認定される。

特約をつけていれば一時金給付や以後の保険料免除の対象となる、ということでした。

※図は私がFPさんの手持ち資料からメモしたものです

支払える保険料にゆとりがあるなら、乗換えもメリット大きいと思います。

FPさん

リコ

…保証のレベルは現状をキープすることに決定しました。

先進医療特約の保険期間に注目

あと、ここ先進医療特約が10年更新になっていますよね

FPさん

リコ

更新っていうことは、値上がり…

100円弱保険料が上がりますが、こっちの保険の「終身」プランに変えた方がおすすめです。以後値上がりしません。

FPさん

「先進医療特約」というのは、健康保険の適用されない治療をカバーするもの。

医学の進歩で先進医療の対象となる治療がどんどん増え、給付もどんどん増えているそうです。

今は百数十円の特約ですが、10年ないし15年での更新が設定されている保険の場合、更新時に800〜1000円くらいに上がることも考えられるとのこと。

もちろん支払いは毎月!(◎_◎;)

検討の結果、乗換え先の保険は先進医療特約が終身(保険料更新なし)のものを選びました。

がん保険は一時金給付の条件をよく確認して

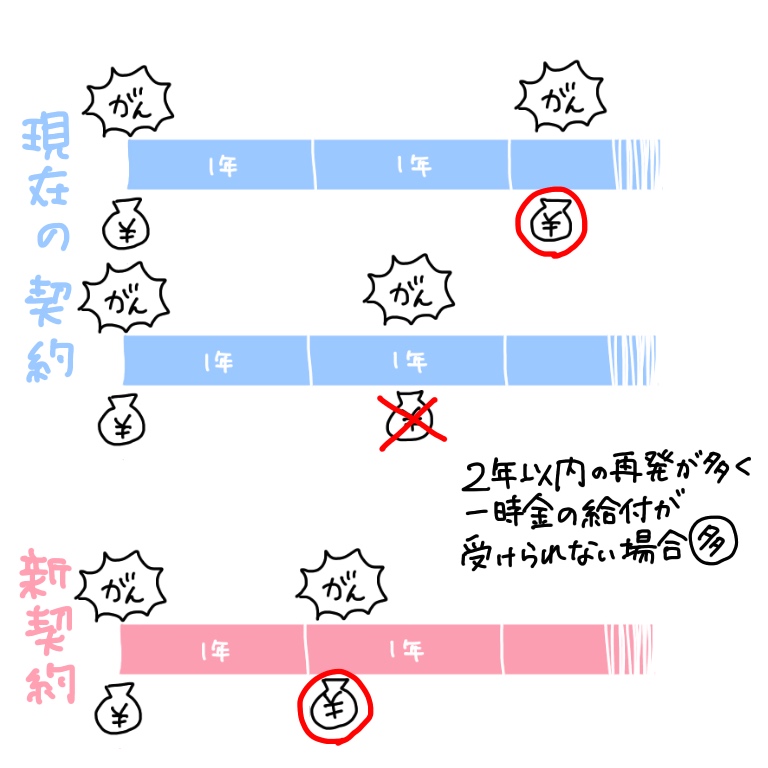

現在の契約だと、一時金給付の条件が

「再発での給付は2年経過後」

「再発の治療のため入院したら給付」

となってます。

これ実は、条件満たすのが結構難しいんですよ…

FPさん

リコ

実際の給付例データを見せてもらうと(メモ不足で細かい数値はないのですが)2年以内の再発で一時金をもらえなかったケースがかなり多かったです。

※もちろん通院や入院の日額給付は別ですよ

がん保険の中で注目すべきは「一時給付金」の給付条件であるというのが担当FPさんの持論でした。

現在の内容だと、例えば1年半で再発した時は一時金がもらえないことになります。

2年半後に再発したけど初めから通院治療だった場合も一時金なし。

また治療方針の主流が今後変わっていき、「抗がん剤での治療が行われない場合」は給付が受けられないというケースも。

入院より通院治療が主流になっているなか、「入院」を給付条件にしている点も給付の難易度を上げることになると言われました。

治療環境の変化を見据えて、どんな治療をする場合でも必ず通る道である「がんと診断される」ことを給付条件にしているものを選ぶのがおすすめだそうです。

再発までの期間は1年、2年(これがほとんど)、3年と保険商品によって異なるので、保険料と相談の上「できれば短い期間のものを選ぶ」こと。

保険料下げて一本化にも成功!

医療保険・がん保険とも複数のプランを出してもらった結果、

・医療保険にがん特約をつける形で契約を一本化

(請求がよりシンプルに)

・医療保険の条件は変えず

・がん診断給付金は額を変えず

・再発給付までの期間は2年→1年に

・再給付の条件は「入院」のまま

という内容に変更し、ダンナさんの契約で約800円、私の契約で約600円、保険料が下がりました。

一生のうちに二人に一人はかかると言われるがんへの備え、きちんとしておきたいですよね。

学費の準備に「学資保険」じゃ足りないの?

「学資保険」という名前がつく商品は現在どんどん利回りが下がり、人気の商品でも104%〜108%

かつて主流で私の親世代がそろって勧めてくる「郵便局のやつ」、かんぽ生命の学資保険はいまや元本割れ。

第一子の頃に主流だった「終身保険を学資保険がわりに使う」というのも、利回りが下がるにつれメリットがごんごん低下している現状だそう。

2人目の学費、いったい何で準備するのがいいんでしょう…?

参考 2019年学資保険ランキング7社比較保険の裏ワザ.com

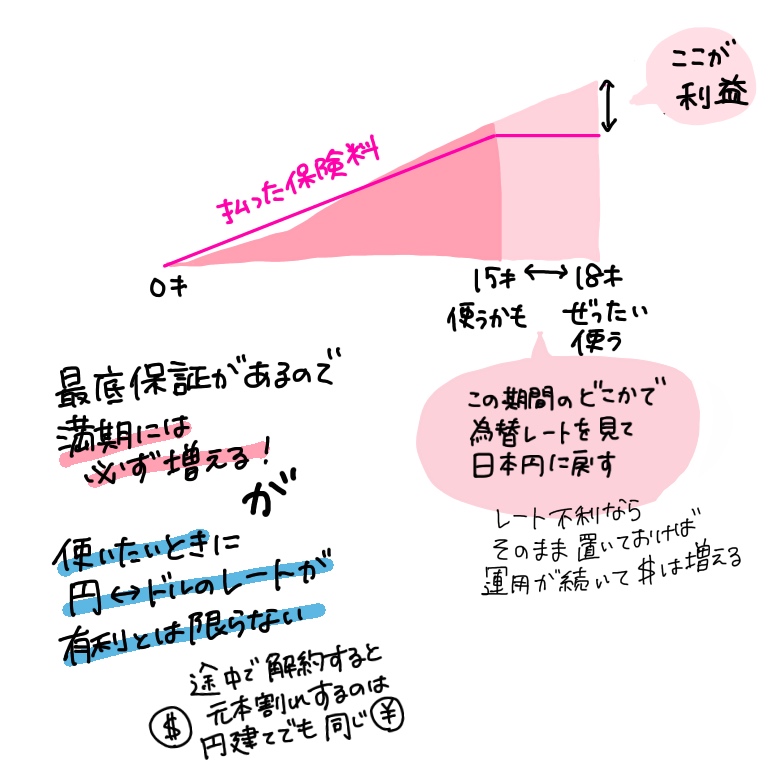

担当FPさんのオススメは米ドル建の終身保険

リコ

利回りは3%が最低保障です。

FPさん

リコ

(ダンナさん渋りそうだなぁ)

児童手当を全額あてた長期の保険等で学費の準備をする予定でいましたが、外貨建ての商品となると(特にダンナさんの)心理的ハードルが上がります。

ダンナさん

ダンナさん

お子さんの進学は必ず起きるイベントですから…

FPさん

【FPさんのおすすめポイント】

・円預金、円建て保険では実現できない利回り

・満期時に為替レートが不利でも、円に換金しない限り損はしない

(ドルベースでは確実に増える)

・留学した場合などはそのままドルで使える

・支払いが厳しくなったらその時点で「払済保険」に変えられる

(解約しなければ今まで払った保険料の分だけで運用が続く)

リコ

全額このドル建て保険にするんじゃなくて、半分とか1/3は現金預金で準備するっていうのは?

ダンナさん

利回りももちろん大事ですけど、不安に思いながら15年お金を払い続ける、というのであれば私はおすすめしません。

保険は「お守り」みたいなものであるべきだと思うので、少しでも安心につながる選択をしてほしいなと思います。

FPさん

保険料や積立期間のバランスをあれこれ見直し、最終的に児童手当のうち2/3を米ドル建終身保険に、1/3を定期預金として準備していくことにしました。

これによって、為替レートが不利で換金をためらうような状況でも「とりあえずこっちを崩そう」という保険ができます。

リコ

これは相談も終盤のやり取りでしたが、FPさんの最後の言葉でより信頼が深まりました。

これ、大学の授業料が平成でどう変わったのかの資料なんですけどね?

FPさん

ピラッ

参考 国公私立大学の授業料の推移(PDF)文部科学省HPリコ

平成元年に国公立 約33万:私立 約57万 だった年間授業料。

平成27年には国公立 約54万:私立 約87万 です。

30年で1.5~1.6倍になっていますね。

平成27年から見て18年前、平成9年からでも1.1倍と増加しています。

リコ

お父さんお母さん大学行かせてくれてありがとう…

今後、大学の授業料がどうなるのかわかりません。

が、単純に今の基準に合わせた額で貯蓄するだけでは、学費その他の「物価が上がるリスク」に対応できないということになります。

だからこそ、お金にも成長して貰えるような準備の仕方ができるといいですよね。

FPさん

家計の収支と保険料のバランスはどう?

リコ

データが少ないけどこんな感じです。

保険料の割合、一見高く見えますけど資産形成のための契約が主なので問題はないと思いますよ!

FPさん

「保険料」という括りでは約17%の支出でしたが、内訳を見てみると掛け捨てのものは約4.5%で、平均の範囲内。

保障内容もよく検討したし大丈夫でしょう!とのお言葉。

気になる点は…

・住居費の割合が目安の上限に近い

(今後これ以上負債を増やさないように計画的な支出を)

・通信費がやや高い

・カード払いの件数が多いがきちんと把握しているか

・貯蓄を意識しすぎると現在の生活を楽しめないので適度なバランスを

・小さい子がいると予定外の出費はかさんで当たり前、気にしすぎは良くない

・ストレスなく健康で乗り切るのがいちばんの節約

リコ

後半はどれも、何かに取り組む時に視野が狭くなりがちな私には刺さるアドバイスでした。

ピリピリして余裕なく見えてたかな…

健康が何よりの財産というのは子育て中は特に身にしみますね。

現在気をつけている事の中では…

・年間のイベントを書き出して支出の時期を把握するのは有効

・レジャーや服飾など、年間で予算の目安を決めるのは有効

これ、有効なようでよかったです。

今年は慌てずにいろいろ準備したい。

直近1年のことだけでなく、ライフイベント表を作って家族の一大イベント(入学や進学)も常に意識しましょうね、とのことでした。

サボってました。やります。

赤字はあるものの年間で見れば概ねOK、無理しすぎず楽しんで、とのご意見を頂いて安心しました。

参考 便利ツールで家計をチェック日本FP協会

気になる見直しの結果!

・保険料 ひと月あたり2.400円安くなる

・がん特約付き医療保険(夫婦)乗換え加入

・収入保障保険(夫)乗換え加入

・学費用 米ドル建終身保険 新規加入

契約手続きをする3回目の面談のタイミングで、ダンナさんも全ての保険の内容を今一度確認できました。

約1ヶ月あーでもないこーでもないと悩みましたが納得の内容です。

リコ

未体験なら一度話を聞く価値はあり!

同じ子育て世代の友達からは、

住宅展示場でハウスメーカー経由で銀行のFPを紹介された!

職場に営業に来る保険屋さんのFPに家計相談もした!

…という話をよく聞きます。

大体の場合、企業系(主に保険会社の)FPの場合が多いようでした。

もちろん家計相談ならいいんですが、その後に保険の契約を見直したりするのであれば、断然取り扱い商品の幅が広い独立系FPに相談するのがおすすめです。

間に仲介が入るので合わなかった時には別の人を探してもらえるのも助かります。

次の約束を断るのとか本人に言いにくいよね。

リコ

▼相談後のプレゼントも魅力のFP無料相談はこちら▼

FPの知識、自分で身につけてみる?主婦にこそおすすめ!

ファイナンシャルプランナーは、保険はもちろんそのほかの金融商品(投資信託や株式など)、税制、相続など様々な分野の知識が必要な資格です。

資格試験を受験しないまでも、学校では教えてもらえなかった「お金」の知識を、大人になってから身につけるにはいい教科書かもしれません。

私は過去に職務上FP2級を取得し絶賛錆びつかせていますが、基本的な考え方は今も役に立っているなと感じます。

家計を預かる主婦にとっては、実は意外と身近な内容ですよ!

コメントを残す